学資保険の年末調整・確定申告 完全ガイド|書き方・控除額・税金まで

著者:やま(FP2級・証券外務員一種・AFP・宅地建物取引士)→ 著者プロフィール

※公開日・最終更新日はWP記事のメタ情報を参照

想定読者:学資保険に加入していて、年末調整や確定申告の書類記入で迷っている人/満期金・解約返戻金を受け取った時の税金が気になる人

PR表記:本記事にアフィリエイトリンクはありません

この記事を3行で

- 結論:学資保険は 「一般生命保険料控除」の対象。年末調整で控除証明書を提出すれば、所得税・住民税が一定額還付される

- 核心:還付額は年間保険料・契約時期(新旧制度)・年収で決まる。新制度(2012年以降契約)なら年間保険料8万円で控除上限の所得税4万円・住民税2.8万円まで使える

- 読み終わったら:書類のどこに何を書くか・自分の還付額の目安・満期金や解約時の税金まで、迷わず判断できる状態になる

ワテ自身、社会人として年末調整書類は何枚も書いてきたが、「学資保険を含む生命保険料控除欄の正しい書き方」を体系的に説明する記事は意外と少ない。FP2級の試験範囲としても出題されるテーマなので、資格マニア視点で整理する。

なぜ「業務未経験」のワテがこのガイドを書くのか

正直に書きます。

ワテは税理士でも社労士でもありません。FP2級・AFP は持っていますが、業務として税務相談に乗ったことはない。それでもこのガイドを書くのは:

- 税制の構造解説には個人の体験は不要、一次情報の精度が全て:国税庁の通達・各保険会社の控除証明書フォーマット・所得税法の条文を読み込めば、誰でも正確な解説は書ける。むしろ「税理士の言い回し」より「FP2級レベルの素人が頑張って整理した」方が初心者に届きやすい

- 年末調整書類で困る人は毎年大量に発生する:国税庁のQ&Aは網羅的だが「自分のケースに当てはまるかが分からない」読みにくさがある。具体例で説明する記事を整備したい

- 業務経験なしのワテだからこそ、税理士フィルタなしで書ける:「最終的には税務署で確認を」という免責は付けますが、まずは構造を知ってから個別相談に行く方が、自分でも判断できる土台ができる

学資保険・年末調整の全体マップ

最初に全体像を示します。

| STEP | やること | 所要時間 | 難易度 |

|---|---|---|---|

| 1 | 学資保険が「控除対象」か確認 | 5分 | ★ |

| 2 | 控除証明書を準備する | 5分 | ★ |

| 3 | 年末調整用紙のどこに書くか把握 | 10分 | ★★ |

| 4 | 新制度・旧制度の判別と控除額計算 | 15分 | ★★ |

| 5 | 還付額の目安をシミュレーションする | 10分 | ★★ |

| – | 満期受取時の税金確認 | 10分 | ★★★ |

| – | 解約時の税金確認 | 10分 | ★★★ |

実働の山場は STEP 3〜5(用紙の記入と控除額計算)。記事を読みながら20分で書類が完成するように設計しています。

STEP 1:学資保険は年末調整で控除を受けられる?まず結論

1-1. 一般生命保険料控除の対象

学資保険は、「一般生命保険料控除」の対象です。これは死亡保険・養老保険などと同じ枠で扱われます。

| 控除区分 | 対象商品の例 |

|---|---|

| 一般生命保険料控除 | 学資保険・終身保険・定期保険・養老保険 |

| 介護医療保険料控除 | 医療保険・がん保険・介護保険 |

| 個人年金保険料控除 | 個人年金保険(税制適格特約付き) |

→ 学資保険の控除証明書には「一般用」と印字されているはずです。届いたら確認してください。

1-2. 還付額のざっくり目安

詳細は STEP 4 で計算しますが、ざっくりの目安:

- 年間保険料 8万円以上(新制度)→ 所得税 約4,000〜12,000円 戻る(年収による)

- 年間保険料 10万円以上(旧制度)→ 所得税 約5,000〜15,000円 戻る

- 住民税はその約 0.7倍 別途軽減

返戻率が低い学資保険でも、年間1〜2万円の節税効果は確実に取れる、ということです。

注意:すでに他の生命保険(死亡保険・終身保険など)で「一般生命保険料控除」の枠を使い切っている場合、学資保険を追加で契約しても追加の節税効果はゼロ。控除には上限があります(後述 STEP 4)。

STEP 2:控除証明書を準備する

2-1. 控除証明書はいつ・どこから届く?

学資保険の契約者宛に、毎年10月〜11月頃に保険会社から「生命保険料控除証明書」が郵送されます。

- 紙の郵送が一般的

- 一部の保険会社は 電子発行(マイページからPDF DL) に切替が進む(各保険会社の公式マイページで対応状況を確認)

- 紛失した場合は 保険会社のコールセンターで再発行依頼(通常 1〜2週間で郵送)

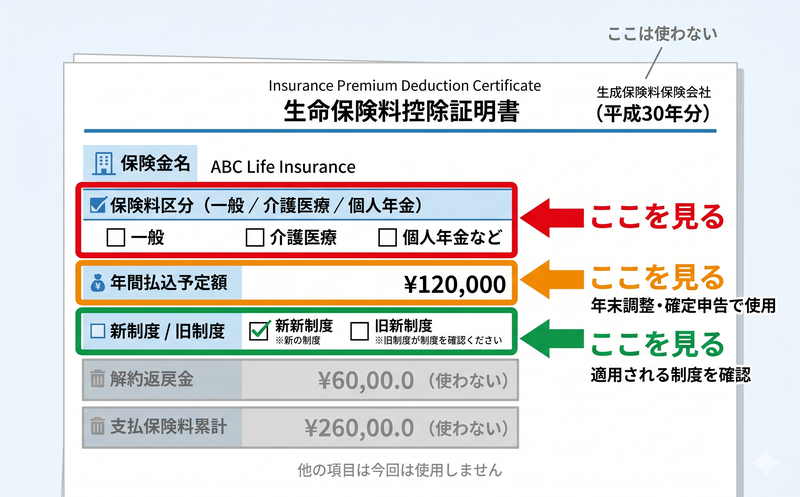

2-2. 控除証明書のどこを見るか

控除証明書には複数の数字が並んでいて、「どれを書けばいいか」で迷いやすいです。見るべき場所は3つだけ:

| 項目 | 説明 | 用紙への転記先 |

|---|---|---|

| 保険料区分 | 「一般」「介護医療」「個人年金」のどれか | 控除区分の枠の決定 |

| 年間払込保険料(または払込予定額) | 控除額計算のベース | 「あなたが本年中に支払った保険料等の金額」欄 |

| 適用制度 | 「新制度」「旧制度」の別 | 控除額計算式が変わる |

その他の数字(解約返戻金・予定利率など)は、年末調整の書類記入には使いません。混乱の元なので無視してOK。

2-3. 「新制度」「旧制度」の判別

- 契約日が 2012年(平成24年)1月1日以降 → 新制度

- 契約日が 2011年(平成23年)12月31日以前 → 旧制度

控除証明書に「新制度」「旧制度」と明記されているはず。新旧で控除上限が違う(STEP 4 で詳述)。

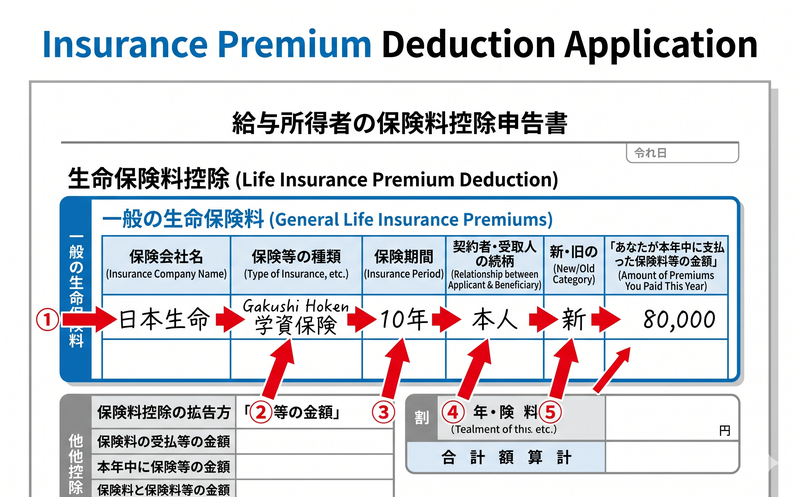

STEP 3:年末調整用紙のどこに書くか

3-1. 書く用紙の正式名称

学資保険を年末調整で申告する用紙は:

「給与所得者の保険料控除申告書」

会社から年末に配布される書類です(マイナポータル連携のオンライン年末調整を使っている場合は、画面入力)。

3-2. 記入する欄

用紙の左半分にある 「生命保険料控除」セクションに書きます。さらにその中の 「一般の生命保険料」の枠に学資保険の情報を転記。

| 用紙の欄 | 書く内容 |

|---|---|

| 保険会社の名称 | 例:「明治安田生命」「日本生命」など、控除証明書の発行元 |

| 保険等の種類 | 例:「学資保険」「つみたて学資」など、商品名 |

| 保険期間または年金支払期間 | 例:「18年」 |

| 契約者の氏名 | あなたの氏名(基本的に契約者=あなた) |

| 保険金等の受取人 | あなたの氏名 or 配偶者 or 子の氏名(契約時の指定) |

| 続柄 | 受取人があなたから見て誰か |

| 新・旧の区分 | 新制度 / 旧制度(控除証明書記載通り) |

| あなたが本年中に支払った保険料等の金額 | 控除証明書の「年間払込予定額」を転記 |

3-3. 「あなたが本年中に支払った保険料等の金額」のよくある誤解

ここでハマる人が多いポイント:

- 書くのは「本年中の払込予定額」(控除証明書記載の金額・通常1年分)

- ✗ NG:契約以来の払込累計総額

- ✗ NG:契約者貸付や追加払込で実際にその年に動かした金額

- ✗ NG:満期受取金額

控除証明書に明示されている 「申告額」or「申告に使える金額」 を書けばOK。考えすぎず転記。

STEP 4:新制度・旧制度の判別と控除額計算

4-1. 新制度(2012年以降契約)の計算式

所得税:

| 年間保険料 | 控除額 |

|---|---|

| 〜20,000円 | 全額 |

| 20,001円〜40,000円 | 保険料 × 1/2 + 10,000円 |

| 40,001円〜80,000円 | 保険料 × 1/4 + 20,000円 |

| 80,001円以上 | 一律 40,000円(上限) |

住民税:

| 年間保険料 | 控除額 |

|---|---|

| 〜12,000円 | 全額 |

| 12,001円〜32,000円 | 保険料 × 1/2 + 6,000円 |

| 32,001円〜56,000円 | 保険料 × 1/4 + 14,000円 |

| 56,001円以上 | 一律 28,000円(上限) |

→ 年間保険料 8万円以上で所得税控除上限・5.6万円以上で住民税控除上限。これ以上払っても節税効果は増えません。

4-2. 旧制度(2011年以前契約)の計算式

旧制度の方が 控除上限が高い:

所得税:

| 年間保険料 | 控除額 |

|---|---|

| 〜25,000円 | 全額 |

| 25,001円〜50,000円 | 保険料 × 1/2 + 12,500円 |

| 50,001円〜100,000円 | 保険料 × 1/4 + 25,000円 |

| 100,001円以上 | 一律 50,000円(上限) |

住民税:

| 年間保険料 | 控除額 |

|---|---|

| 〜15,000円 | 全額 |

| 15,001円〜40,000円 | 保険料 × 1/2 + 7,500円 |

| 40,001円〜70,000円 | 保険料 × 1/4 + 17,500円 |

| 70,001円以上 | 一律 35,000円(上限) |

→ 旧制度の上限:所得税5万円・住民税3.5万円(合算で 8.5万円)。新制度(合算6.8万円)より約2割多い。

4-3. 新旧両方の契約がある場合

新制度・旧制度の保険を両方持っている場合、3つの計算パターンから有利な方を選択:

- 旧制度のみで計算

- 新制度のみで計算

- 新・旧合算で計算(ただし合算時の所得税控除上限は4万円)

→ ふつうは「旧制度の保険料が4万円超なら旧制度のみ・それ以下なら新旧合算」が有利になることが多い。詳細は控除証明書を持って税務署・税理士に相談を。

STEP 5:還付額のシミュレーション(年収別)

5-1. 計算式

還付額(所得税)= 控除額 × 所得税率

- 所得税率は年収(厳密には課税所得)で変動:5%・10%・20%・23%・33%・40%・45%

- 住民税は一律 10%相当 で考えればOK

5-2. 早見表(新制度・年間保険料8万円・控除上限ケース)

※下表は所得税率の代表ケースをモデル化した概算値。実際の所得税率は給与所得控除・各種控除後の「課税所得」で決まるため、正確な計算は国税庁「No.2260 所得税の税率」と給与所得控除表で行ってください。

| 年収(給与所得) | 想定所得税率 | 所得税還付 | 住民税軽減 | 合計節税 |

|---|---|---|---|---|

| 300万円 | 5% | 2,000円 | 2,800円 | 約4,800円 |

| 500万円 | 10% | 4,000円 | 2,800円 | 約6,800円 |

| 700万円 | 20% | 8,000円 | 2,800円 | 約10,800円 |

| 900万円 | 23% | 9,200円 | 2,800円 | 約12,000円 |

| 1,200万円 | 33% | 13,200円 | 2,800円 | 約16,000円 |

※年間保険料 8万円以上を 18年間払い続けた場合、節税効果の累計は 約 8〜29万円。学資保険のリターンとは別に、税制優遇分の上振れがあると考えてよい。

5-3. 「すでに他の生命保険で枠を使い切ってる」場合の節税効果はゼロ

ここは要注意:

- 学資保険の保険料は「一般生命保険料控除」の枠で計算される

- すでに 死亡保険・終身保険・養老保険 で年間8万円(新制度)or 10万円(旧制度)以上払っていれば、学資保険を追加しても所得控除は1円も増えない

- このケースで「節税のために学資保険」は誤った判断材料

→ 自分の他の生命保険の年間保険料を控除証明書で確認してから、学資保険の節税効果を見積もる必要があります。

学資保険の満期金・お祝い金を受け取った時の税金

ここからは「払う側」ではなく「受け取る側」の税制。

一時所得とは

学資保険の 満期保険金・お祝い金 は、原則として 「一時所得」 として課税されます。

一時所得の計算式:

(満期金 − 払込総額 − 特別控除50万円) × 1/2 = 課税対象額ポイント:

- 「払込総額」を引ける:差益にのみ課税

- 「50万円の特別控除」がある:年間の一時所得(複数あれば合算)から50万円差し引ける

- 「× 1/2」がある:課税対象を半分にできる

→ 学資保険の差益が 年間50万円以下なら、原則として課税ゼロ。

5-1. 満期金額別の課税シミュレーション

出典:国税庁「No.1490 一時所得」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1490.htm (2026-05-22取得・令和7年4月1日現在法令等)

| 払込総額 | 満期受取 | 差益 | 一時所得 | 課税対象(差益−50万 ×1/2) | 課税対象額 |

|---|---|---|---|---|---|

| 300万円 | 312万円 | 12万円 | 50万円以下 | 0円 | 非課税 |

| 300万円 | 360万円 | 60万円 | 50万円超 | (60万 − 50万) × 1/2 = 5万円 | 5万円に課税 |

| 300万円 | 400万円 | 100万円 | 50万円超 | (100万 − 50万) × 1/2 = 25万円 | 25万円に課税 |

→ 差益が小さい学資保険ほど、満期受取時の税金はゼロに収まりやすい。一般的な学資保険(返戻率104〜109%)なら、ほぼ全ケースで非課税。

5-2. 確定申告が必要なケース・不要なケース

確定申告が「必要」:

- 一時所得(学資保険+他の一時所得を合算)から50万円控除した後の課税対象額が 20万円超 (会社員の場合)

- 自営業・個人事業主は所得20万円以下でも申告が必要

確定申告が「不要」:

- 課税対象額が20万円以下の会社員(給与所得者)

- 学資保険の差益が50万円未満の場合は基本不要

5-3. 「契約者と受取人が違う場合」は贈与税注意

学資保険でハマりやすい税務トラブル:

- 契約者(保険料を払った人)と 受取人(満期金を受け取る人)が違う場合、満期受取金は贈与税の対象になる

- 贈与税は一時所得より税率が高いケースが多く、意図せず数十万円〜数百万円の課税 が起きる

→ 契約時に「契約者と受取人を誰にするか」は税務の重要決定事項。契約書類を見直して、必要なら契約者変更を保険会社に相談する。

学資保険を解約した時の税金

解約返戻金は一時所得扱い

満期と同じく 一時所得 として扱われます。

(解約返戻金 − 払込累計 − 特別控除50万円) × 1/2 = 課税対象→ 元本割れしている解約(解約返戻金 < 払込累計)の場合:差益マイナスなので 課税対象ゼロ・申告不要。

元本割れの場合は申告不要?

- 解約返戻金が払込累計より少ない → 損失額は他の所得と通算できない(一時所得の損失は基本「なかったこと」になる)

- 「損したぶんで税金を取り戻す」みたいなことはできません

→ 解約タイミングの判断は税金よりも、解約返戻率と機会損失(NISA等への乗り換え可能性)を主軸に。

よくある質問(FAQ)

Q1. 学資保険の確定申告をしなかったらどうなる?

A. 会社員で年末調整に控除証明書を出さなかった場合:その年の節税効果がゼロになる。ただし、翌年以降5年以内なら「還付申告」で取り戻せる。税務署で「過去5年分の還付申告書」を提出すれば、過去の節税分が戻ってきます。

Q2. 控除証明書を紛失したら?

A. 保険会社のコールセンターで再発行依頼。通常1〜2週間で郵送されます。電子発行対応の保険会社ならマイページから即DL可能。

Q3. 契約者と受取人が違う場合の贈与税は?

A. 受取金額が 年間110万円超で贈与税課税。学資保険の満期金が110万円超なら、超過分に贈与税。契約時に「契約者=受取人」にしておくのが税務上シンプルです。

Q4. 年末調整で間に合わなかった場合の確定申告

A. 2月16日〜3月15日の確定申告期間中に、控除証明書を添付して「給与所得者の確定申告書」を提出。還付申告は1月から受付。例年2月15日までに済ませる人は税務署が空いていて楽。

Q5. 学資保険を一括払い(前納)したら?

A. 一時払いの場合:全額がその年の保険料控除の対象になる(1年分のみ)。前納(複数年分まとめて払う)の場合:各年に按分して計算(保険会社が控除証明書で年次按分を提示)。

Q6. 学資保険の保険料が「一般生命保険料控除」じゃない場合は?

A. 一部の学資保険は「個人年金保険料控除」の対象になるケースもある(税制適格特約付きの場合)。控除証明書の 「保険料区分」を必ず確認。一般 / 介護医療 / 個人年金 のどれに該当するかを書類で確定させる。

まとめ:年末調整・確定申告のチェックリスト

公開日や手続き時に必ず確認するチェックリスト:

- [ ] 控除証明書が手元にある(紛失なら再発行依頼)

- [ ] 「保険料区分」が「一般」であることを確認

- [ ] 「新制度 / 旧制度」の別を確認

- [ ] 年間払込予定額を「給与所得者の保険料控除申告書」に転記

- [ ] 他の生命保険で枠が埋まっていないかチェック

- [ ] 還付額の目安を計算(保険料 × 控除率 × 所得税率)

- [ ] 満期受取が近い場合、契約者=受取人になっているか確認

- [ ] 解約検討中なら、解約返戻金 vs 機会損失の比較もセットで判断

- [ ] 不明点は会社の人事担当・税理士・税務署のいずれかで確認

出典・参考データ

- 国税庁「No.1140 生命保険料控除」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm (令和7年4月1日現在法令等・2026-05-22取得)

- 国税庁「No.1490 一時所得」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1490.htm (令和7年4月1日現在法令等・2026-05-22取得)

- 国税庁「A2-3 給与所得者の保険料控除の申告」https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_05.htm (令和7年分様式・2026-05-22取得)

- 国税庁「No.4408 贈与税の計算と税率(暦年課税)」https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm (令和7年4月1日現在法令等・2026-05-22取得)

- 各保険会社「生命保険料控除証明書」フォーマット(明治安田生命・日本生命・ソニー生命・富国生命ほか・2026-05-22時点で確認可能なもの)

著者について

やま(FP2級・宅地建物取引士・証券外務員一種・AFP・食品衛生管理士・第二種電気工事士・G検定・Tableau Desktop Specialist ほか15資格)

経歴と専門性

- データ分析実務14年超:オフライン購買データ(企業POS・インテージSRI・ID-POS)11年+オンラインEC購買ビッグデータ(3大ECモール約47,000カテゴリ)3年超

- 食品実務11年:大手食品メーカー営業7.5年+コンビニ専用菓子卸3.5年

- 現職データアナリスト:3大ECモール売上推計ビッグデータを SQL/Python/Tableau で分析

- 発信実績:セミナー登壇 累計100回超・Kindle出版(2024年3月主筆)・日経新聞コメント掲載・流通業界誌寄稿

筋肉データアナリスト。マーク式試験のスリルがたまらない資格マニア。「購買データを起点に、人を動かす」 を18年のキャリア一貫軸として、データ・資格・実務経験の3軸で 税制度と家計判断 を構造分析しています。広告主と利害関係のない立場で、業界の実態を冷静に発信。

免責事項

本記事は一般的な情報提供を目的としており、特定の税務判断・個別の節税策を推奨するものではありません。実際の年末調整・確定申告では、ご自身の状況に応じて税理士・税務署にご相談ください。

記事内の数値・計算式は、執筆時点(2026年5月)の各種公開データ(国税庁・各保険会社の公表情報)に基づきます。税制改正や個別の特約により、結果は変動します。

特に「契約者と受取人が違う場合の贈与税」「複数の生命保険控除の合算計算」「過去年分の還付申告」については、税制が複雑で個別判断が必要です。書類提出前に税務署または税理士にご相談ください。

関連記事

- [学資保険] 学資保険に入らない方がいい5つの理由とデメリット|筋肉データ資格おじさんが構造分析で語る

- [学資保険×NISA] 学資保険 vs 新NISA・こどもNISA・投資信託|2027年制度開始を見据えた選び方

- [資格体験記] FP2級独学・1ヶ月で一発合格までのリアル|36歳金融素人が線で理解した勉強法 — タックス分野で学ぶFPの実体験

- [資格体験記] 宅建2回目で合格した話|『You Can’t』と叫んだワテが37点でギリ突破するまで

- [新NISA] 新NISAの始め方|証券会社選定からライブで始める(公開準備中)

コメントを残す