学資保険に入らない方がいい5つの理由とデメリット|筋肉データ資格おじさんが構造分析で語る

著者:やま(FP2級・証券外務員一種・AFP・宅地建物取引士)→ 著者プロフィール

※公開日・最終更新日はWP記事のメタ情報を参照

想定読者:学資保険の契約を検討中だが、本当に必要か疑問を持っている人/既に契約済みでデメリットを構造で把握したい人

PR表記:本記事にアフィリエイトリンクはありません

この記事を3行で

- 結論:学資保険は 「実質年利・流動性・機会損失・販売構造・インフレ耐性」の5つのデメリット が構造的に組み合わさっており、多くの世帯にとって新NISA等の代替手段の方が合理的

- 核心:返戻率104%でも17年積立なら実質年利約0.23%。新NISA標準シナリオ(年5%)との機会損失は約310万円(月3万円・17年)

- 代替案:①新NISA(つみたて投資枠)②定期預金+個人向け国債③強制積立だけ欲しいなら財形貯蓄

感情論ではなく、構造と数字で語ります。本記事は 「入らない方がいい」「デメリット」両方の検索意図に対応する統合型 です。

なぜ「業務経験なし」のワテがこの記事を書くのか

正直に書きます。

ワテは金融・保険業界の業務経験がありません。「お前が学資保険を語る資格があるのか?」と思われて当然です。

ただ、この立ち位置だからこそ書ける記事があると考えています。

- 広告主と利害関係がない:本記事にアフィリエイトリンクは一切貼っていません。学資保険を売っても、新NISA口座開設を促しても、ワテに1円も入りません。だから「広告主が逃げる本音」を構造のまま書けます

- 資格マニアとして調査が好き:FP2級・証券外務員一種・AFP・宅建を持っていますが、業務で稼いだ資格ではなく、マーク式試験のスリルが好きで集めた資格群です。金融庁の公開データを読み込むのが趣味みたいなものなので、業界の数字には嘘なく向き合えます

- これから自分もNISAを始める当事者:別記事で証券会社選定プロセスをライブ公開予定です。「学資保険入らない方がいい」と言うからには、自分でもNISAで運用してデータを取ります

「業界の内側で売る側にいた経験」がないので、保険会社や代理店の事情に寄り添う温かい記事は書けません。代わりに、外側から構造を冷静に見た記事を書きます。

学資保険の5つのデメリット(=「入らない方がいい」5つの構造的理由)

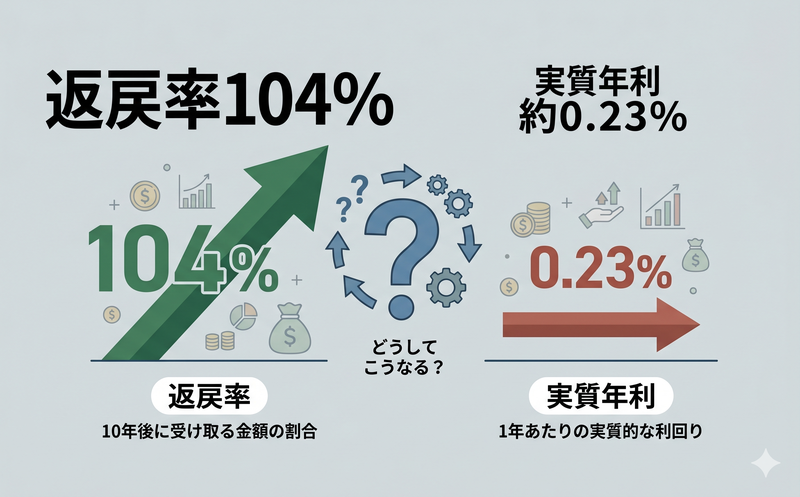

デメリット1:返戻率の幻想 — 実質年利を計算すると見えるもの

学資保険のパンフレットで一番大きく書かれている数字は「返戻率」です。「返戻率104%」「最大109%」などと書かれていて、なんとなく得そうに見える。

ですが、これは支払総額に対する受取総額の比率であって、年利ではない。実質年利に換算すると、構造が見えます。

| 商品例 | 払込総額 | 満期受取 | 払込期間 | 返戻率 | 実質年利(複利計算) |

|---|---|---|---|---|---|

| A社 学資保険 | 300万円 | 312万円 | 17年 | 104% | 約0.23% |

| B社 学資保険 | 300万円 | 318万円 | 18年 | 106% | 約0.32% |

| C社 学資保険 | 300万円 | 327万円 | 22年 | 109% | 約0.39% |

※返戻率から実質年利への換算は複利計算による概算

補足:公式設計書ベースの「上限例」(2026年5月22日時点)

各社の公式商品ページには、特定条件下での「上限的な返戻率例」も公開されている:

– 明治安田生命「つみたて学資」:最大129.2%(I型・基準保険金額70万円・一括払込・10歳払込満了の例。出典:明治安田生命公式)

– ソニー生命「学資保険(無配当)」:121.5%(Ⅲ型・基準学資金40万円・22歳満期・10歳まで年払の例。出典:ソニー生命公式)

– フコク生命「みらいのつばさ(学資保険(有配当/2026))」:約131.3%(ジャンプ型。予定利率2.00%・2026年4月新発売。出典:フコク生命公式)

– 日本生命「ニッセイ学資保険」:公式の返戻率%は一般公開ページ非掲載(個別シミュレーション前提)

ただし、これらの上限例は「一括払込」「短期間払込満了」など、家計負担が極めて重い条件下での数値。一般的な「子0歳・大学進学用・月払18年」という標準条件では104〜109%程度に収まる商品が多く、両者には大きな乖離がある。「最大返戻率」だけで判断せず、自分の条件で見積もりを取ることが必須。

比較対象:

- 2026年5月時点の大手ネット銀行の定期預金(5年):約0.30〜0.40%

- 個人向け国債(変動10年):約0.50〜0.60%(市場金利連動)

つまり、「学資保険の返戻率109%」と「ネット銀行の定期預金」が、実質年利ではほぼ同等かむしろ預金の方が高いという構造です。

「保険なのに増える」というフレーズは、増え方の遅さを返戻率という見え方で隠している、と言えます。

デメリット2:流動性の制約 — 途中解約のリアル

学資保険の最大の弱点は、途中解約すると元本割れすることです。

一般的な学資保険の解約返戻金推移(例):

| 経過年数 | 払込累計 | 解約返戻金 | 戻り率 |

|---|---|---|---|

| 1年 | 約18万円 | 約9万円 | 約50% |

| 5年 | 約90万円 | 約63万円 | 約70% |

| 10年 | 約180万円 | 約150万円 | 約83% |

| 15年 | 約270万円 | 約257万円 | 約95% |

| 17年(満期) | 約300万円 | 約312万円 | 104% |

※上記は典型的な学資保険のパターンを示す概念例。具体的な金額・年次推移は各社の「設計書(提案書)」でしか正確に取得できず、Web公開のパンフレットPDFや約款には記載されないのが業界慣行(明治安田・ニッセイ・ソニー生命・フコク生命の4社すべて確認・2026-05-22)。実際に検討する場合は、各社の見積もりフォームまたはライフプランナー経由で「子0歳・払込18年・大学一括受取・月払」等の統一条件を明示して設計書を取得し、年次キャッシュフローを自分で比較する必要がある。

何が問題か:

人生17年は長い。この間に起こりうること:

- 親の収入減(病気・転職・リストラ)

- 想定外の出費(家族の介護・住宅トラブル)

- 離婚・別居

- インフレ進行(後述)

これらが起きた時、家計が苦しい時に解約すると最も損する設計になっています。預金やNISAなら、必要な時に必要な額だけ取り崩せます。

デメリット3:販売手数料の構造 — なぜ販売側が積極的に勧めるのか

ここはセンシティブなので、個別企業名は出しません。構造だけ書きます。

公開データ(金融庁「2025年 保険モニタリングレポート」、および金融機関のKPI開示資料)から読み取れる事実:

- 金融庁は2017年に「顧客本位の業務運営に関する原則(フィデューシャリー・デューティー原則)」を策定し、生命保険の販売手数料体系の透明化を継続的に推進している

- 業界全体の統一的な手数料率は公式に集計公表されていない(個別保険会社が代理店ごとに設定する構造のため)。一方、金融機関(地方銀行・信用金庫)が自主開示する「重要業績評価指標(KPI)」から、学資保険を含む生命保険商品の実質的な手数料率は概ね4.5〜5.0%程度であることが読み取れる

- 具体例(各機関の自主開示・2026-05-22時点で確認):

- 千葉興業銀行:学資保険 5.0%

- 北都信用金庫:学資保険(平準払・円建)4.5%

- 山形銀行:学資保険 5.0%

- 金融庁は特に「L字型手数料」(初年度に手数料が極端に偏重し、販売員に短期乗り換えを誘発する構造)を問題視しており、「販売手数料フラット化」を業界に促している(2025年保険モニタリングレポート)

- これらの手数料は違法でも不当でもない。ただし、契約者が支払う保険料の中から捻出されていることに変わりはない

ワテは資格マニアなので、FP2級と証券外務員一種の試験勉強で「販売手数料の仕組み」を一通り勉強しました。試験範囲に入っているくらい、業界で当たり前の構造です。ただ、契約者向けに分かりやすく整理した記事はあまりない。だから書いています。

注意:「すべての保険販売員がこうだ」と言いたいわけではありません。独立系FP(保険販売手数料を収益源にしないFP)も存在します。ただ、構造として「販売側のインセンティブが契約者の利益と必ずしも一致しない設計」があることは、契約前に知っておくべき事実です。

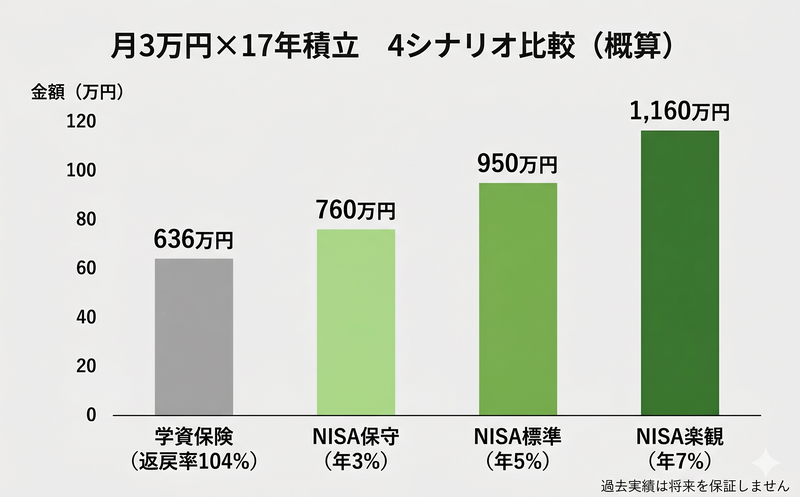

デメリット4:NISA・iDeCoとの機会損失 — 後悔の数値化

ここが、業務経験なしのワテでも数字で語れる本丸です。

前提:月3万円を17年間積み立てる場合(払込総額612万円)

| シナリオ | 17年後の評価額(概算) | 学資保険(返戻率104%)との差 |

|---|---|---|

| 学資保険(返戻率104%・年利換算0.23%) | 約636万円 | ±0円(基準) |

| 楽観シナリオ(NISAで年7%運用) | 約1,160万円 | +約520万円 |

| 標準シナリオ(NISAで年5%運用) | 約 950万円 | +約310万円 |

| 保守シナリオ(NISAで年3%運用) | 約 760万円 | +約120万円 |

※すべて複利計算の概算。NISA運用は元本保証ではなく、市場変動により評価額は上下します

ここで重要なのは、「年7%は楽観すぎる」「年3%でも厳しい」という議論ではないこと。

過去30年の全世界株式インデックスの平均利回りは年5〜7%程度(ドル建て)と言われていますが、それはあくまで過去の実績で、将来を保証するものではありません。

それでも、保守シナリオ(年3%)ですら学資保険を約120万円上回るという事実は無視できません。

「もし学資保険ではなくNISAで運用していれば、教育資金準備としても約120〜520万円多く準備できた可能性がある」——これが機会損失です。

デメリット5:インフレ耐性の欠如

2022年以降、日本でも本格的なインフレが始まりました。

| 年 | 消費者物価指数・総合(前年比) | コアCPI(生鮮食品除く) |

|---|---|---|

| 2021年 | +0.4% | -0.1% |

| 2022年 | +2.5% | +2.5% |

| 2023年 | +3.2% | +3.1% |

| 2024年 | +2.7% | +2.5% |

| 2025年 | +3.2% | +3.1% |

出典:総務省統計局「消費者物価指数(CPI) 全国」公式統計表(https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html・2026-05-22取得)。2025年は2026年1月23日に公表された確定値。

学資保険の致命的弱点:契約時点で受取額が固定される。

17年後に「312万円受け取れる」と言われても、その時の物価が今より30%上がっていたら、実質的な購買力は約240万円分しかありません。

一方、株式インデックス投資は、長期的にはインフレに連動して企業の売上・利益が増えることを通じて、購買力を維持・拡大する傾向があります(短期では下落するリスクがあります)。

教育費自体もインフレします。「子どもが大学に入る時の学費が、今の学費の何倍になっているか」を考慮しないと、学資保険で準備した額では足りない可能性があるんです。

それでも学資保険が「向いている人」(反論視点)

ここまで構造批判をしましたが、全否定するつもりはありません。

こんな人には向いている

1. 投資恐怖症で絶対に元本割れを許容できない人:NISAの保守シナリオ(年3%)ですら「想定通りにいかない可能性」を許容できない方は、学資保険の方が心理的負担が軽い。夜眠れなくなるくらいなら、機会損失120万円を払って睡眠の質を買うという選択も合理的。

2. 強制積立の仕組みがないと貯められない自覚がある人:「NISA口座を作っても結局生活費に使ってしまう」自覚がある場合、契約のコミットメントで強制積立を作る仕組みは有効。ただし、財形貯蓄の方が同じ効果でコストが低い可能性があります。

3. 契約者死亡時の保険機能を重視する人:学資保険には「契約者(親)が死亡したら以後の保険料払込が免除され、満額が受け取れる」機能がある。生命保険を別途持っていない場合、この機能込みで考えれば一定の価値あり。ただし、収入保障保険を別途契約した方が、保障額あたりのコストは安いケースが多い。

ただし、その場合でも考えるべきこと

上記のいずれに当てはまっても、契約前に必ず以下を確認してください。

- 解約返戻金の推移表を、各経過年で具体的に書面で出してもらう

- 同じ「払込総額・受取総額」をNISA保守シナリオ(年3%)で計算した場合の差額を理解する

- 「販売員のインセンティブ」が自分の利益と必ずしも一致しないことを認識した上で契約する

思考実験:もしワテが学資保険を契約していたら

実体験を装うのは嫌なので、思考実験として書きます。

仮にワテが15年前に学資保険を契約していたとしたら、どうなっていたか。

- 払込総額:300万円(月約17,000円×17年想定)

- 受取総額:312万円(返戻率104%想定)

- 機会損失(NISA標準シナリオ比):約310万円

15年前の自分に何か言えるとしたら、「返戻率という表示の裏にある実質年利を、契約前に複利計算で確認しろ」と伝えると思います。そして、そもそも「教育資金準備=学資保険」という発想自体を見直せとも。

業界が言わない「暗黙のルール」

勧誘トークの定型パターン

ワテが知人から聞いたり、各社パンフレットを読んだ範囲で、よく出てくる勧誘トーク:

- 「お子さんのために」(情緒訴求)

- 「元本保証だから安心」(実質年利の議論を回避)

- 「契約者にもしものことがあった時の保障」(生命保険機能の単独評価をさせない)

- 「学資金として受け取れる」(教育資金準備というラベルで運用商品との比較を避ける)

これらの定型トーク自体は嘘ではない。ただ、意図的に不利な比較軸を提示していないという構造があります。

パンフレットに書かれない数字

公式パンフレットには、まず書かれない数字:

- 実質年利(複利計算後の利回り)

- NISA・iDeCoとの機会損失額

- インフレ調整後の実質購買力

- 販売チャネルへの手数料率

これらを契約前に自分で計算するか、独立系FP(保険販売手数料を収益源にしないFP)に有償で計算してもらう必要があります。

今からできる代替案

批判だけで終わるのは無責任なので、代替案を3つ提示します。

代替案1:新NISA(つみたて投資枠)の活用

2024年から始まった新NISAは、年間120万円・生涯1,800万円までの非課税投資枠を提供。月3万円×17年積立で、3シナリオで前述の通り。

※新NISAの始め方(証券会社選定〜口座開設〜運用商品選びまで)は別記事で詳しく解説予定。公開時にここに内部リンクを追加します。

代替案2:定期預金 + 個人向け国債のハイブリッド

「絶対に元本保証が欲しい」場合の選択肢。

- 大手ネット銀行の定期預金(5年):実質年利0.30〜0.40%

- 個人向け国債(変動10年):実質年利0.50〜0.60%程度

学資保険の実質年利(0.23〜0.39%)と比較して、流動性の高さも加味すればほぼ同等以上です。

代替案3:強制積立の仕組みだけ欲しいなら「財形貯蓄」

勤務先に財形貯蓄制度がある場合、給与天引きで強制積立ができます。

- 住宅財形・年金財形:合算で元本550万円まで利息非課税

- 一般財形:用途自由

よくある反論への返答

Q1. 「保険のプロが勧めるんだから良い商品では?」

A. 「プロが勧める」=「契約者にとって最適」とは限りません。販売側のインセンティブ構造があるから。「保険販売員」と「独立系FP」では勧める商品が変わる可能性があります。

Q2. 「銀行預金より利率が高いのでは?」

A. 返戻率と実質年利を混同しないでください。返戻率104%(17年)の実質年利は約0.23%。これは現時点の大手ネット銀行の定期預金(約0.30%)より低いケースが多い。

Q3. 「税制優遇があるから得では?」

A. 学資保険の保険料は「生命保険料控除」の対象になりますが、年間最大8万円(所得税)・5万6千円(住民税)の控除枠があり、すでに別の生命保険で枠を使い切っている場合は追加の節税効果はゼロです。一方、NISAは運用益が全額非課税で、節税効果の規模が桁違いです。

Q4. 「すでに契約済みだけど解約すべき?」

A. 一概には言えません。判断軸:

- 経過年数が10年以上で、解約返戻金が払込額の85%以上戻る:解約してNISAに振り替える機会損失の解消メリットあり

- 経過年数が5年未満で、解約返戻金が70%以下:手元の解約損失と将来の機会損失を天秤にかける必要あり

- 契約者死亡時の保障目的が大きい:別途の収入保障保険への切り替えを検討

具体的判断は、独立系FP・税理士への有償相談を推奨します。

まとめ:判断のための3つの問い

- 問い1:返戻率104%は、複利計算で実質年利何%か、自分で計算したか?

- 問い2:NISA保守シナリオ(年3%)との機会損失額を、自分のケースで計算したか?

- 問い3:「強制積立」「保険機能」「税制優遇」は、それぞれ別商品で代替できないか検討したか?

この3つの問いに「はい、計算して納得した」と答えられるなら、学資保険を選ぶのも一つの判断。

逆に「計算してない」「比較してない」状態で契約するのは、業界の構造に乗せられているだけかもしれません。

出典・参考データ

- 金融庁「2025年 保険モニタリングレポート」および各金融機関の KPI(重要業績評価指標)開示資料(千葉興業銀行・北都信用金庫・山形銀行ほか、2026-05-22取得)

- 総務省統計局「消費者物価指数(CPI)全国」https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html (2025年確定値は2026-01-23公表・2026-05-22取得)

- 明治安田生命「明治安田生命つみたて学資」https://www.meijiyasuda.co.jp/find2/light/list/tumitategakushi/index.html (2025-11-01時点保険料率・2026-05-22取得)

- 日本生命「ニッセイ学資保険」https://www.nissay.co.jp/kojin/shohin/seiho/gakushi/ (2026-05-22取得)

- ソニー生命「学資保険(無配当)」パンフレット OA62 https://www.sonylife.co.jp/examine/lineup/list/pdf/OA62.pdf (2025-04時点保険料・2026-05-22取得)

- 富国生命「学資保険 みらいのつばさ(学資保険(有配当/2026))」https://www.fukoku-life.co.jp/plan/tsubasa/ (2026-04-01新発売・2026-05-22取得)

- 各保険会社公式設計書(明治安田生命・第一生命・フコク生命・ソニー生命 ほか)

- 財務省「個人向け国債」公式サイト

- 金融庁「NISA特設ウェブサイト」

著者について

やま(FP2級・宅地建物取引士・証券外務員一種・AFP・食品衛生管理士・第二種電気工事士・G検定・Tableau Desktop Specialist ほか15資格)

経歴と専門性

- データ分析実務14年超:オフライン購買データ(企業POS・インテージSRI・ID-POS)11年+オンラインEC購買ビッグデータ(3大ECモール約47,000カテゴリ)3年超

- 食品実務11年:大手食品メーカー営業7.5年+コンビニ専用菓子卸3.5年

- 現職データアナリスト:3大ECモール売上推計ビッグデータを SQL/Python/Tableau で分析

- 発信実績:セミナー登壇 累計100回超・Kindle出版(2024年3月主筆)・日経新聞コメント掲載・流通業界誌寄稿

筋肉データアナリスト。マーク式試験のスリルがたまらない資格マニア。「購買データを起点に、人を動かす」 を18年のキャリア一貫軸として、データ・資格・実務経験の3軸で 金融商品と家計判断 を構造分析しています。広告主と利害関係のない立場で、業界の実態を冷静に発信。

関連記事

- [学資保険] 学資保険の年末調整・確定申告 完全ガイド|書き方・控除額・税金まで

- [学資保険×NISA] 学資保険 vs 新NISA・こどもNISA・投資信託|2027年制度開始を見据えた選び方

- [資格体験記] FP2級独学・1ヶ月で一発合格までのリアル|36歳金融素人が線で理解した勉強法

- [資格体験記] 宅建2回目で合格した話|『You Can’t』と叫んだワテが37点でギリ突破するまで

免責事項

本記事は一般的な情報提供を目的としており、特定の金融商品の購入・解約を推奨するものではありません。個別の金融判断は、読者ご自身の責任で行ってください。

具体的な相談は、独立系FP(販売手数料を収益源にしない方)または税理士・社会保険労務士等の専門家にご相談ください。

記事内の数字は、執筆時点(2026年5月)の各種公開データに基づく概算であり、将来の運用成果や物価変動を保証するものではありません。

関連記事

- [学資保険] 学資保険の年末調整・確定申告 完全ガイド|書き方・控除額・税金まで

- [学資保険×NISA] 学資保険 vs 新NISA・こどもNISA・投資信託|2027年制度開始を見据えた選び方

- [新NISA] 新NISAの始め方|証券会社選定からライブで始める(公開準備中)

- [新NISA] 新NISA 1800万円超えたらどうする?3つの選択肢を構造で整理(公開準備中)

- [FP] FP相談先のおすすめ・比較|資格マニアが5軸の数値配点で本気評価(公開準備中)

- [資格体験記] 資格マニアおじさんがFP2級に1ヶ月で合格した話(公開準備中)

コメントを残す